¿En qué estado se encuentra el sistema español de ciencia, tecnología e innovación?

La investigación, desarrollo e innovación (I+D+i) llevada a cabo por los agentes que forman parte del sistema español de ciencia, tecnología e innovación ha de ser un factor clave para afrontar la actual crisis post covid. El impacto que la pandemia ha tenido en la sociedad debería servir como impulso definitivo de la I+D+i con el fin de aumentar la competitividad y la innovación de nuestro sector productivo, de manera que nos permitiese afrontar futuras vicisitudes desde una mejor posición a la vez que avanzar en los retos aún pendientes.

En este sentido, tanto la administración pública, como las universidades, centros de investigación, empresas y el resto de agentes que forman parte de este han de jugar un papel fundamental. La situación de partida, con un nivel de inversión en I+D sobre el PIB en 2018 que aún se encuentra muy alejado de los niveles alcanzados en 2010, en que se alcanzó un valor máximo, no es demasiado alentadora. Por ello, resulta necesario realizar un mayor esfuerzo inversor en I+D, de una forma continuada en el tiempo con el objeto de mejorar las capacidades del sistema español de ciencia y posibilitar una mayor planificación a largo plazo.

Sin duda, una mayor colaboración público-privada y unas instituciones con unos objetivos claramente definidos, una financiación estable y adecuada y con capacidad para establecer sus propios objetivos, así como la atracción y retención de un capital humano altamente cualificado resultan también de vital importancia.

En este post abordamos los tres apartados que componen el capítulo 3 del Informe CYD 2019 centrándonos en un actor clave del sistema español de ciencia, tecnología e innovación: la universidad. El primero contiene un conjunto de datos e indicadores que sirven para contextualizar la investigación en España. El segundo aporta un enfoque sobre la investigación llevada a cabo en las universidades españolas, y el tercero presenta distintos indicadores que permiten analizar las actividades de transferencia realizadas por las universidades en el último año.

1. La investigación en España: recursos y producción científica

En Fundación CYD hemos centrado el primer apartado del capítulo 3 del Informe CYD 2019 en los recursos destinados a la investigación y la producción científica española, así como también en la evolución del número de profesionales dedicados a actividades de I+D por sectores institucionales. Para ello, hemos consultados las fuentes habituales: la Estadística sobre Actividades de I+D del Instituto Nacional de Estadística (INE) del 2018 y la base de datos Main Science and Technology Indicators (2019)/2 de la Organización para la Cooperación y el Desarrollo Económico (OCDE).

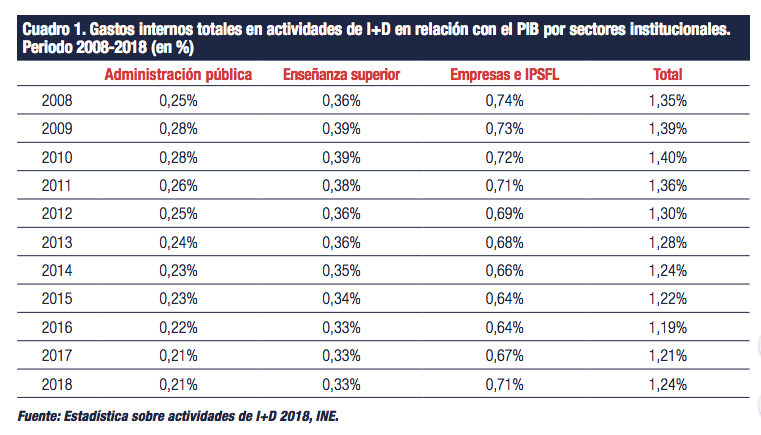

Sin duda, el resultado más destacado es la consolidación en el cambio de tendencia en el gasto interno en I+D sobre el PIB, el cual se sitúa en 1,24%. Así, por segundo año consecutivo aumenta el esfuerzo en I+D sobre el PIB, después de una caída continuada entre 2010 y 2017. Este incremento del último año ha venido de la mano del sector privado, que pasó de un 0,67% en 2017 a un 0,71% en 2018.

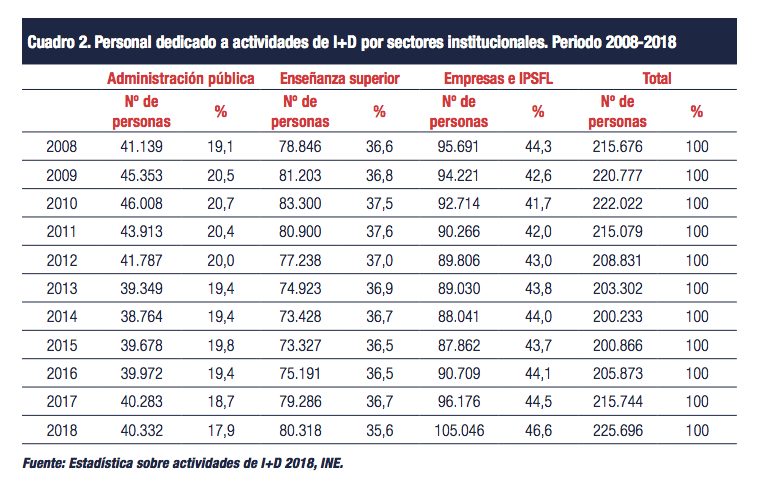

De forma análoga, el aumento del personal dedicado a actividades de I+D, cuya cifra se situó en 2018 en 225.696 empleados, la mayor de la década, se debió prácticamente en su totalidad al aumento de personal vinculado al sector privado y a instituciones privadas sin fines de lucro (IPSFL). Es también en este sector donde se observó un leve aumento de la presencia de investigadores (de 37,4% en 2017 a 39% en 2018).

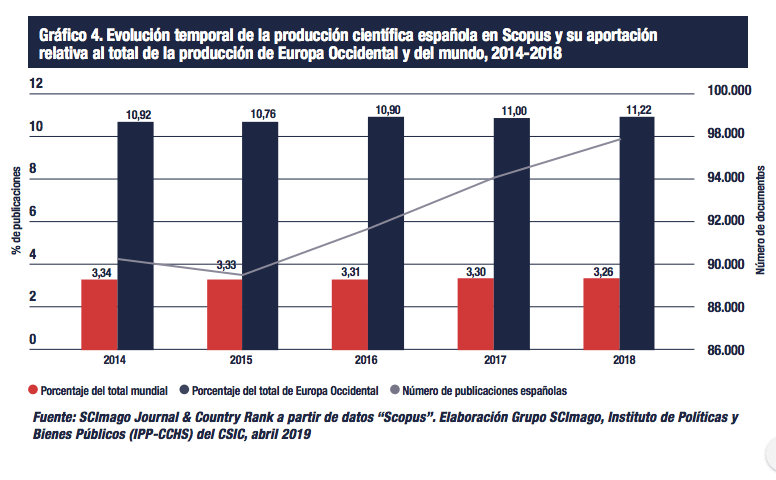

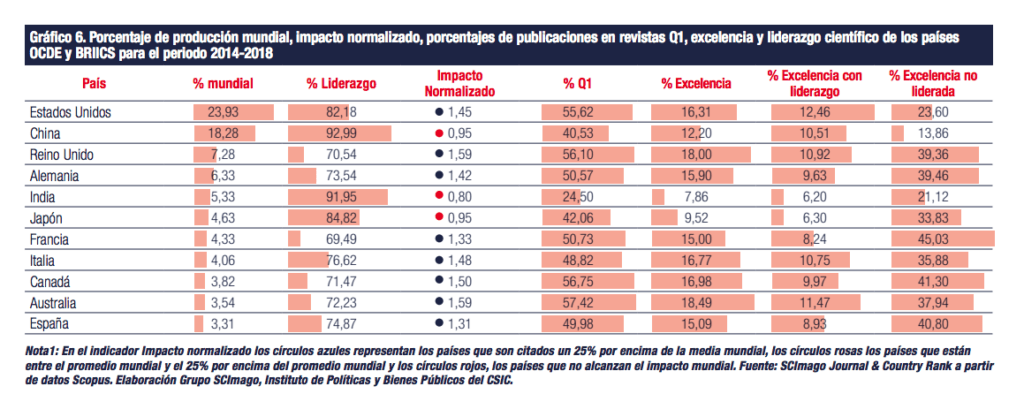

En cuanto a los resultados de investigación, la producción científica española ha ascendido a 467.100 documentos entre 2014-2018, lo que hace que España continúe como el undécimo país según el volumen de producción científica. El porcentaje de la producción española con respecto a la mundial ha pasado del 3,34% en 2014 al 3,26% en 2018. España mantiene su posición entre los principales productores científicos a nivel mundial, aunque compite con otros países cuyos resultados científicos en términos de número de publicaciones crecen a mayor ritmo.

En estos años, también se observa un descenso de la excelencia científica, en términos del porcentaje de trabajos que se encuentran entre el 10% de los más citados a nivel mundial. De todas formas, cabe señalar que en el periodo 2014-2018 se atisba un cambio de tendencia en la tasa de crecimiento la excelencia científica si la comparamos con el quinquenio anterior y, también, se mantiene un crecimiento positivo de la colaboración científica internacional que ya se observaba en el quinquenio anterior (2013-2017).

Por sectores institucionales, en el periodo 2014-2018, la universidad ha continuado siendo el principal sector productor de publicaciones científicas en España (más del 56% de los documentos totales publicados en el periodo). Los siguientes sectores más productivos han sido los centros pertenecientes al gobierno (21,59%) y el sanitario (18,95%).

A nivel autonómico, Madrid sigue siendo la principal productora de conocimiento, aunque a poca distancia de la aportación de Cataluña, Andalucía y la Comunidad Valenciana. Con respecto a la calidad media de la producción científica de las autonomías, Cantabria es la región con los mayores índices de citación con respecto al mundo (consigue un 74% más de citas que el promedio mundial) y es un cambio significativo con respecto al periodo anterior, seguida de Cataluña y Baleares con más de un 71% y 67% de citas respectivamente.

2. La investigación en las universidades españolas

En el segundo apartado del capítulo 3 del Informe CYD 2019 presentamos un análisis actual de la investigación desarrollada en las universidades españolas. Por un lado, recogemos una serie de indicadores que muestran cuál ha sido la dotación de recursos en el último año, y por otro, la producción científica global en las universidades y en unas determinadas áreas de conocimiento. Para ello, hemos consultado información procedente de la Estadística sobre Actividades de I+D del INE en el año 2018 y de Main Science and Technology Indicators 2019/2 de la OCDE.

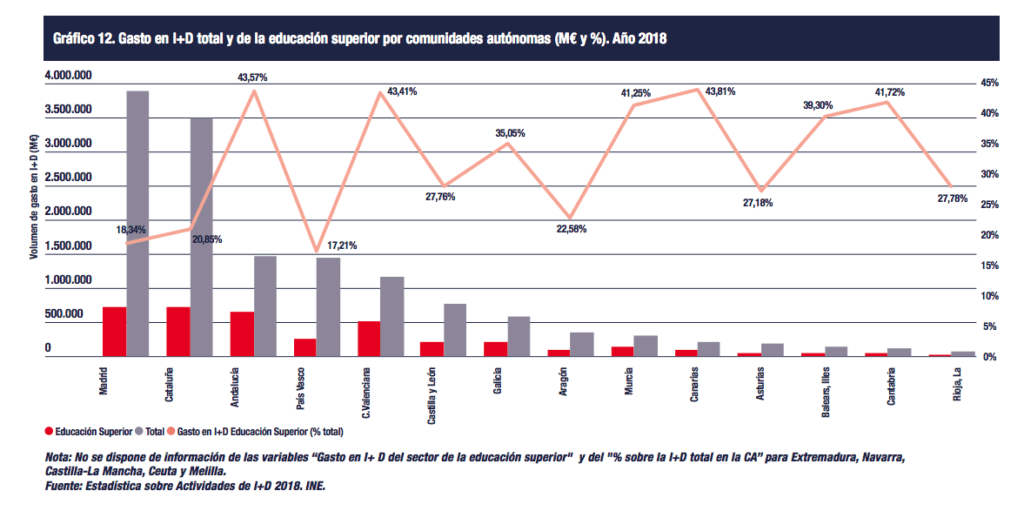

Analizando el 2018, continúa aumentando el gasto en I+D ejecutado en la educación superior para situarse en 3.946,20 M€, valor que supone un incremento del 3,6% con respecto al observado en 2017. Por tipos de centros, se mantiene la misma tendencia de años anteriores sobre quiénes son los agentes que realizan un mayor gasto en I+D: las universidades públicas con un 89% del total. El resto del gasto en I+D se distribuye entre las universidades privadas (7%) y otros centros (3,9%).

En perspectiva europea, la proporción de investigadores vinculados a la educación superior en España, representó un 45,68% en 2018, un valor que se sitúa por encima del conjunto de países de la media de la UE-28 (36,56%) y de la UE-15 (36%).

Por comunidades, Madrid (3.922,8 M€), Cataluña (3.512,7 M€), Andalucía (1.479,4 M€), País Vasco (1.451,3 M€) y Comunidad Valenciana (1174,2 M€) han sido las regiones que dedicaron más recursos a I+D en 2018. Dentro del sector de la educación superior, Canarias (43,81%), Andalucía (43,57%) o la Comunidad Valenciana (43,41%) fueron en las que este sector ha jugado un papel más importante en la inversión en I+D.

Del lado de los resultados, medidos a partir de la producción científica de las universidades españolas, en el índice normalizado ponderado de impacto destacan la Universidad Cardenal Herrera CEU (2,11) y la Pompeu Fabra, que disminuye (1,82) con respecto al periodo anterior, seguidas por la Universidad de Cantabria (1,80).

Teniendo en cuenta el porcentaje de artículos publicados en revistas del primer cuartil las tres instituciones mejor situadas son la Universitat de Barcelona (cuyo porcentaje aumenta frente al de la anterior edición a 65,15%), la Universidad de La Laguna (63,50%) y la Universitat Pompeu Fabra (con el 63,32%).

En el indicador del porcentaje de excelencia con liderazgo del conjunto de la producción, se mide la capacidad de protagonismo e iniciativa de los investigadores de una institución. En este quinquenio ninguna universidad supera el 10% de documentos excelentes liderados por la institución. La Universitat Pompeu Fabra (9,79%), la Universitat Jaume I (9,55%) y la Universitat Rovira i Virgili (9,41%) son las instituciones que destacarían en la clasificación.

3. La transferencia en las universidades españolas

En el último apartado del capítulo 3 del Informe CYD 2019 consideramos distintos indicadores que ayudan a analizar el grado de cooperación entre universidades y empresas, y en general, aspectos relativos a las actividades de transferencia realizadas por las universidades en el último año.

Uno de los aspectos más destacados es el relacionado con la consolidación en 2018 del aumento de la financiación privada de la I+D universitaria, alcanzando los 216,9M€, un 9,52% más que en 2017.

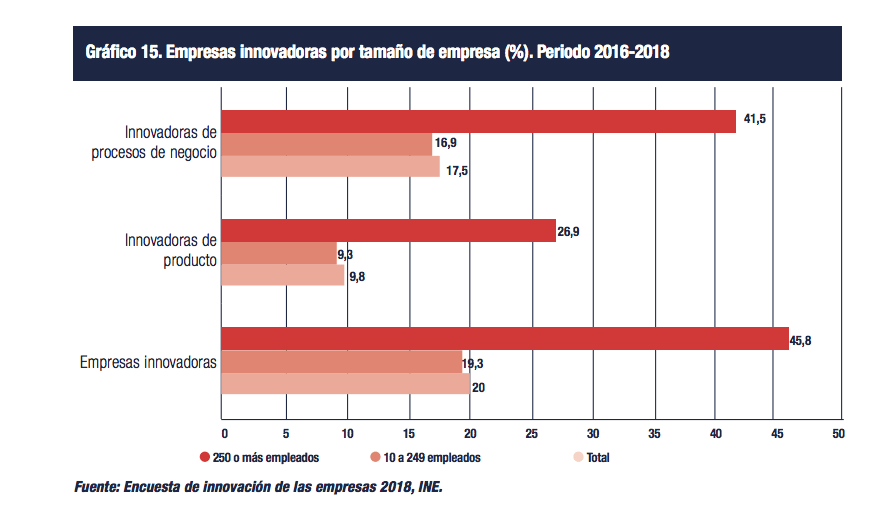

Con datos procedentes de la nueva Encuesta sobre Innovación en las Empresas correspondiente a 2018, en el periodo 2016-2018 un 20% de las empresas españolas fueron innovadoras. Por tamaño, un 45,8% de las empresas con 250 o más empleados se consideró como innovadora, dato que contrasta con el 19,3% de las empresas de entre 10 y 249 empleados.

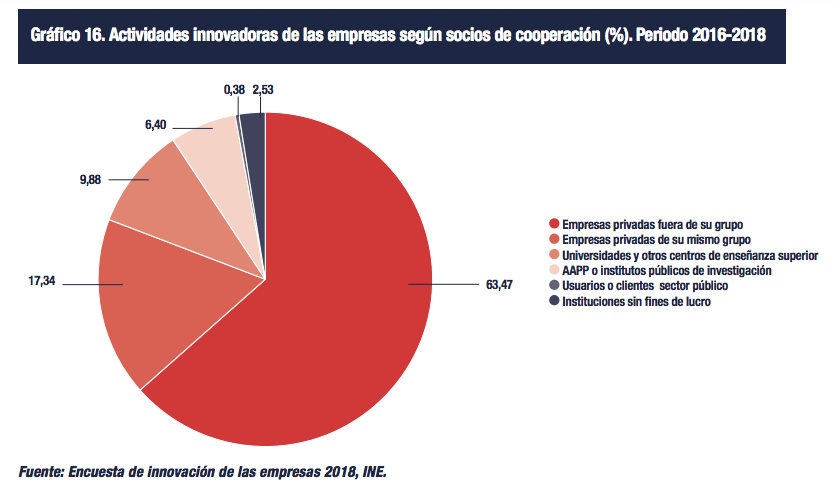

Según dicha encuesta, los socios más valiosos con quienes cooperaron en innovación las empresas fueron las empresas privadas fuera de su grupo (63,47%) seguidos por las empresas privadas de su mismo grupo (17,34%) y, en tercer lugar, se posicionaron las universidades (9,88%).

A escala internacional, con datos procedentes del Cuadro Europeo de Indicadores de Innovación (EIS) de 2019, Portugal (51,19%), Finlandia (48,46%) y Noruega (47,92%) son los tres países que tuvieron una mayor proporción de pymes innovadoras en 2016, último año analizado. La media de la UE-28 se situó en 28,1% y muy lejos de este promedio se sitúa España con un 14,5%.

En cuanto a la cooperación en innovación, según la misma fuente, Reino Unido (30,56%) y Estonia (24,58%) destacan como los países donde la proporción de pymes innovadoras con acuerdos de cooperación fue mayor. La media de la UE-28 se situó en 11,85% y España en un 6,43% en el año 2016.

Según la última Encuesta de I+TC (2018) de la Comisión Sectorial CRUE I+D+i, en 2018 parecería haberse estancado el crecimiento del volumen contratado, tendencia que venía observándose desde 2015 tras seis años de sucesivas caídas. En este último año, se alcanzaron los 569M€, prácticamente al mismo nivel que en 2017. Este valor aún está lejos del mayor volumen contratado previo al inicio de la anterior crisis financiera (704 M€).

Para medir el grado de colaboración entre universidades y empresas, se han incluido una serie de indicadores bibliométricos centrados en la producción conjunta entre ambos sectores. En el volumen de producción destacan las mismas del año pasado: Universitat de Barcelona, la Autònoma de Barcelona y la Politècnica de Catalunya con más de 650 documentos en cooperación conjunta.

El indicador de publicaciones citadas en documentos de solicitud de patentes sirve para realizar una aproximación a la capacidad que tienen las universidades para publicar conocimiento innovador. En datos absolutos, las universidades que sobresalen son la Universitat de Barcelona (que es la más productiva), la Universitat Autònoma de Barcelona y la Universidad de Navarra.

Aún sin tener disponibles los datos relativos al 2019 en el momento de redacción de la última edición del Informe CYD, en 2018 continuó la tendencia decreciente en el número de solicitudes de patentes que las universidades realizaron por vía nacional en la OEPM, situándose en 327, lo que supone una disminución casi del 25% con respecto a 2017.

Con datos de la Encuesta de I+TC (2017), el número de contratos licencia en dicho año fue inferior a los años anteriores, especialmente en el caso de los basados en patentes que pasaron de 216 en 2015 a 133 en 2016 y a 127 en 2017. Lo que sí aumentó en 2017 fue el volumen de ingresos total generados por las licencias (3,78 M€) un valor, que según los resultados de 2018 se mantendrían a un nivel similar (3,7 M€). En el caso de las spin-off universitarias, según la última Encuesta de I+TC, en 2018 se crearon 77 spin-off. Este valor hace que se consolide la tendencia decreciente observada en los últimos años.

Fuente de la noticia: https://www.fundacioncyd.org/