Los servicios de bajo valor añadido son el motor del PIB y el empleo de España, pero suponen también su condena por su baja productividad. Su auge lastrará el crecimiento potencial

En 1995, antes del ‘boom’ del turismo, la burbuja inmobiliaria y el euro, el sector servicios español aportaba en torno al 65% del valor añadido bruto (VAB) del país. Por el contrario, la industria generaba en torno al 21% de la producción total del país, esto es, algo más de una de cada cinco pesetas de valor añadido. Fue en esa década cuando la desindustrialización de España empezó a intensificarse a medida que el país convergía con los países de la Unión Europea. Un cuarto de siglo después, el peso de la industria ha caído por debajo del 16% de la producción y su lugar ha sido ocupado por los servicios, que suponen ya el 75% de la actividad.

España se ha convertido en un país de servicios, y con un matiz importante: servicios de escaso valor añadido, como es el caso de la hostelería o el comercio. Estos sectores se han convertido en el motor de creación de empleo, pero a medida que su peso en el PIB crece, el potencial de crecimiento de España se reduce. La desindustrialización y el ‘boom’ de los servicios reducirán un 0,6% el crecimiento anual de España para las próximas décadas, lo que supone uno de cada cuatro euros del PIB.

Esta es la principal conclusión del investigador Omar Rachedi publicada por el Banco de España la pasada semana con el título ‘Transformación estructural de la economía española». El investigador ha analizado el cambio en la estructura productiva del país y su impacto sobre el crecimiento económico desde 1980 y, con esta base, ha realizado diferentes proyecciones sobre el futuro del PIB español para las próximas décadas.

Los servicios copan el PIB

Peso de los sectores en el valor añadido bruto total de España. Datos acumulados de 4 trimestres

Los resultados muestran claramente que la desindustrialización y el auge de los servicios han tenido un impacto grave sobre la productividad, ya que el primero está altamente capitalizado y genera mucho valor añadido, mientras que los servicios tienen menor potencial para capitalizarse, de modo que requieren de mucha mano de obra por cada unidad de producto.

[¿El milagro español? La productividad por trabajador ya no supera la media europea]

En otras palabras: la industria garantiza una producción elevada con menos empleo, lo que se deriva en mayores salarios, mientras que los servicios generan poco valor añadido y requieren de mucha mano de obra precaria. Eso sí, dentro del sector servicios existe una gran heterogeneidad, por ejemplo, los sectores de información, educación e inmobiliario han mejorado sus niveles de productividad, mientras que los servicios profesionales, la hostelería y la salud han sufrido fuertes caídas.

La productividad de la industria manufacturera creció de forma constante entre 1980 y 1995 a tasas del 2,5% anual. Hacia finales de los noventa, este ritmo se frenó y con la llegada de la burbuja inmobiliaria y la crisis posterior ha sufrido un ligero retroceso. Por el contrario, la productividad de los servicios ha caído de forma constante, a un ritmo promedio del 0,3% anual desde 1880. Esto significa que todo el crecimiento de la producción de los servicios ha sido extensivo, pero no intensivo, esto es, se debe a que cada vez hay más trabajadores en este sector y no a que cada empleado produzca más.

Tres datos reflejan bien este escenario. Desde 1980 hasta 1995, el peso de los servicios sobre el producto bruto ha crecido un 41%, y sobre el empleo, un 36%. Sin embargo, su avance sobre el valor añadido total ha sido de apenas un 28%. Esta brecha es consecuencia de que los servicios necesitan mucha mano de obra poco productiva.

[El envejecimiento transformará la economía: frenará la productividad y los salarios]

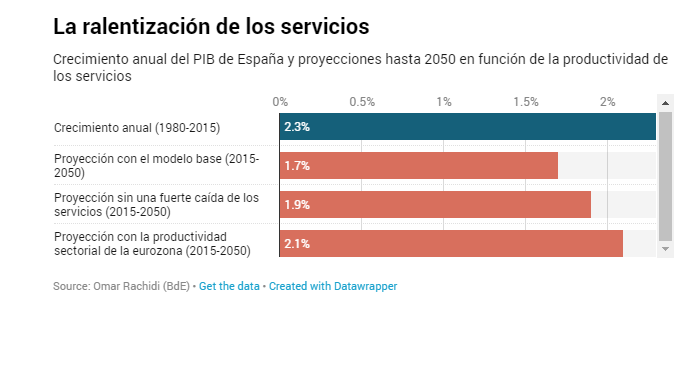

Esto explica que el auge de los servicios y la caída de peso de la industria estén en la base de la ralentización de la economía española. El crecimiento medio del PIB desde 1980 hasta 2015 fue del 2,3% y Rachedi estima que el potencial de crecimiento de la nueva estructura productiva apenas alcanza el 1,7% anual. Esto supone seis décimas de diferencia en el avance del PIB, lo que supone crecimiento a largo plazo un 25% inferior. “La baja productividad de los servicios reduciría la productividad agregada”, señala el autor en el estudio, “el modelo implica que de 2015 a 2050, el crecimiento anual medio del PIB sería 0,6 puntos porcentuales inferior al que hubo entre 1980 y 2015”.

El modelo implica que de 2015 a 2050, el crecimiento anual medio del PIB sería 0,6 puntos inferior al que hubo entre 1980 y 2015

Este escenario no es una condena en firme, pero sí puede ser el destino de España si no se atiende a las debilidades de su economía. La productividad de los servicios en el país es significativamente más baja que la de los países del centro de Europa, lo que significa que hay margen de mejora. Esta brecha se debe principalmente a tres sectores: servicios profesionales (afectados por la rigidez de los colegios profesionales), la hostelería y la restauración.

Según los cálculos de Rachedi, si la economía nacional lograra la misma productividad que la eurozona, la proyección de crecimiento ascendería hasta el 2,1% anual. Esto es, la desaceleración de la actividad sería mucho más leve, de apenas dos décimas. “Si las productividades sectoriales fueran iguales a los niveles de la zona del euro, la tasa media de crecimiento del PIB español entre 2015 y 2050 sería del 2,1%”, explica el autor. Pero, para lograr este avance, al menos es necesario intentarlo.

Fuente de la noticia: https://www.elconfidencial.com/